PAMIĘTAJ

PAMIĘTAJ

Możesz odliczyć sobie wydatki za użytkowanie sieci internetowej wyłącznie w lokalu będącym twoim miejscem zamieszkania.

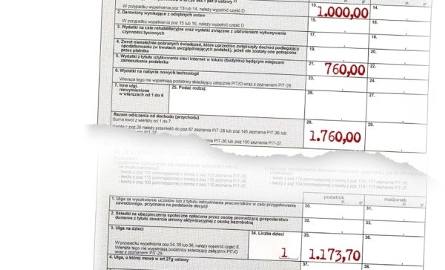

Ulgę na dziecko - za 2008 rok to 1.173,70 zł - wykazuje w części C. Odliczenia od podatku, w poz. 35, wcześniej w poz. 34 wpisuje liczbę dzieci. W rozliczeniach za ubiegły rok nie trzeba jeszcze wypełniać części E załącznika PIT/O, czyli wypisywać skrupulatnych informacji o posiadanych pociechach.

Krzysztof mógłby też rozliczyć się na PIT-36 wspólnie z żoną, która na razie nie pracuje i wychowuje ich półroczną córeczkę. Alenie byli małżeństwem przez cały 2008 rok.

ODETCHNIE Z ULGAMI

Żona nie ma dochodów, zatem to on odliczy sobie ulgę na dziecko oraz ulgę internetową. W związku z tym musi wypełnić załącznik PIT/O.

W ubiegłym roku wydał na internet w sumie 1.200 zł. Niestety, może odliczyć sobie od dochodu tylko górny limit ulgi - 760 zł. Kwotę tę wpisuje w części B. Odliczenia od dochodu w poz. 21.

CAŁOŚĆ NA DZIECKO

W rozliczeniach za 2008 można skorzystać z ulgi na dziecko w pełnej wysokości, nawet jeżeli urodziło się w trakcie roku. Od 2009 będzie to można zrobić tylko za czas, w którym faktycznie wychowywało się dziecko - 92,67 zł za każdy miesiąc.

Krzysztof może odliczyć sobie również ubiegłoroczną darowiznę na hospicjum, w którym leżała jego mama - 1.000 zł. Wykazuje to w rubryce 13 załącznika, a dokładne dane obdarowanej organizacji wpisuje w części D.

DOCHÓD DO POMNIEJSZENIA

Czas przejść do wypełniania PIT-36. Na pierwszy rzut oka formularz ten może przyprawić o zawrót głowy - ma aż 6 stron. Jednak nie wszystkie rubryki Krzysztof musi wypełnić. Formularz ten przydatny jest też bowiem m.in. pracującym za granicą, uzyskującym przychody z najmu lub rodzicom, którzy do swoich dochodów muszą doliczyć dochody małoletnich dzieci.

Na pierwszej stronie formularza - po wpisaniu NIP oraz roku za który wypełniane jest zeznania zaznacza w poz. 6 kwadrat 1 - rozliczenie indywidualnie. Następnie wpisuje swoje dane identyfikacyjne.

INFORMACJE DODATKOWE

Część C. PIT - 36 wypełniają przedsiębiorcy, którzy korzystali w ostatnich pięciu latach z tzw. kredytu podatkowego.

Na kolejnej stronie, w części D., poz. 53 Krzysztof wykazuje swoje ubiegłoroczne przychody - 90.000 zł, w poz. 54 - koszty uzyskania przychodu - 35.000, a w poz. 55 - dochód - 55.000 zł. Natomiast w rubryce 57 wykazuje odprowadzone już do fiskusa zaliczki na podatek. Krzysztof płacił je w tzw. formie uproszczonej, czyli na podstawie dochodu za 2007 rok. Pomniejszał je o składkę na ubezpieczenie zdrowotne (w części do odliczenia), w sumie wyszło mu 5.670 zł.

STRATĘ ODLICZ!

W części E. przedsiębiorca może odliczyć sobie straty z lat ubiegłych. Warto pamiętać, że stratę można odliczać od dochodu w najbliższych kolejno po sobie następujących pięciu latach podatkowych, przy czym wysokość odliczenia nie może przekroczyć 50 proc. kwoty tej straty.

W części E. formularza przedsiębiorcy mogą odliczyć składki na ubezpieczenie społeczne, pod warunkiem, że w trakcie roku podatkowego nie zaliczali ich w koszty uzyskania przychodu. Ale Krzysztof je zaliczał. Zatem przechodzi do części F. Tu wykazuje odliczenia od dochodu wykazane w PIT/0, czyli ulgę na dzieci, internet oraz darowiznę. Wpisuje je w poz. 145.

PODATEK KROK PO KROKU

Krzysztof przechodzi do obliczenia podatku, czyli części H. W poz. 167 wykazuje dochód po odliczeniach, czyli 55.000-1.760 = 53.420. Tyle samo - w jego przypadku - wyniesie podstawa obliczeniach podatku. Wpisuje ją w poz. 170.

ZAOKRĄGLAMY

Podstawę obliczenia podatku zaokrąglamy do pełnych złotych w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomijamy, a końcówki kwot wynoszące 50 i więcej groszy podwyższamy do pełnych złotych.

Następnie Krzysztof oblicza podatek zgodnie ze skalą. Jego ubiegłoroczny dochód mieści się w przedziale od 44.490 do 85.528 zł, czyli wpada on w drugą stawkę - 30 proc.

Zatem do 7.866,25 dodaje 30% nadwyżki powyżej 44.490 =10.545,25 zł. Wpisuje to w rubrykę171 i 175.

Teraz przystępuje do odliczeń od podatku. W pierwszej kolejności - w poz. 176 wpisuje zapłacone przez cały 2008 rok składki na ubezpieczenie zdrowotne, ale nie więcej niż 7,75 proc. podstawy wymiaru tej składki. A to jest 2.127,09 zł. W poz. 180 wykazuje odliczenia od podatku wykazane w części C załącznika PIT/O, czyli ulgę na dziecko.

W sumie podatek po wspomnianych odliczeniach wynosi 7.244.46 zł. Wpisuje go w poz. 185, a po zaokrągleniu w rubrykę 188.

Tymczasem wpłacane przez cały rok do fiskusa zaliczki na podatek to 5.670 zł. Różnica między podatkiem należnym a sumą zapłaconych zaliczek wynosi 1.574 zł. I tyle właśnie będzie musiał dopłacić fiskusowi.

Krzysztof opuszcza część N. formularza PIT-36, gdzie wpisuje się należne zaliczki na podatek za poszczególne miesiące. Rozliczał je bowiem w formie uproszczonej, a wówczas - jak wynika z broszury informacyjnej resortu finansów - nie ma obowiązku wypełniania tych rubryk.

W części O wpisuje nazwę organizacji pożytku publicznego, której chce przekazać procent swojego podatku należnego za 2008 rok. Będzie to 1 proc. z poz. 188, czyli 72,44 zł. Po zaokrągleniu do pełnych dziesiątków groszy w dół wpisuje tę kwotę w poz. 307.

UWAGA

W części P. załącznika możesz podać szczegółowy cel, na który ma trafić twój 1 proc. podatku oraz podać swoje dane i wyrazić zgodę na przekazanie ich obdarowanej organizacji pożytku publicznego. Pamiętaj, można wybrać tylko jedną organizację z tych widniejących w wykazie ministra pracy i polityki społecznej.

Krzysztof zaznacza jeszcze w części R. załączniki, które złoży wraz z PIT-36. W jego przypadku będzie to PIT/O oraz PIT/B, w którym podaje informacje o swojej firmie. I na koniec podpis.

Zeznanie Krzysztof może złożyć do fiskusa już teraz, a na zapłacenie brakującego podatku ma czas do końca kwietnia. Jeżeli nie dotrzyma tego terminu, będzie musiał zapłacić odsetki.

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?